「2026年からNISAがまた変わるらしいけど、正直ややこしい…」そう思っていませんか?

今回の税制改正では、18歳未満の利用拡大や毎月分配型の追加、スイッチング制度の導入など、これまでにない大きなポイントが検討されています。

この記事では、金融庁が提出予定の改正要望をもとに、

・どんな変更が予定されているのか

・私たちの家計や投資にどう影響するのか

・今から準備しておくこと

をわかりやすく整理しました。未来の資産形成に直結する内容なので、ぜひ最後までチェックしてください。

2026年改正の全体像

金融庁は「貯金から投資へ」という流れを一層強めるためにNISAの拡充を進めています。すべての世代に開かれた制度とすることで、投資を「特別な人のもの」ではなく「誰にとっても身近な選択肢」とすることを狙っています。

- 子どもから高齢者まで利用可能な制度へ進化

- ライフステージに応じた柔軟な活用が可能に

- 2025年末に方向性が決まり、2026年の通常国会で法案成立を目指す

改正で注目されるポイント

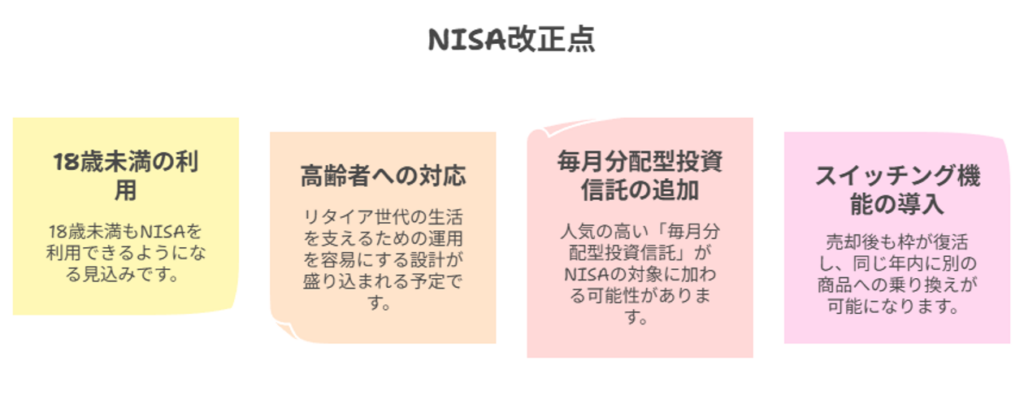

1. 18歳未満も利用可能に

これまでNISAは18歳以上が対象でしたが、改正後は18歳未満も利用できるようになる予定です。児童手当やお祝い金を投資に回すことで、教育資金や将来資金を早くから準備できます。未成年は「つみたて投資枠」に限定される見込みです。

2. 高齢者にも対応

高齢者は資産を増やすよりも「取り崩しながら安心して暮らす」ことが重要です。今回の改正は、リタイア世代の生活を支える運用もしやすくなるように設計されています。

3. 毎月分配型投資信託の追加

人気の「毎月分配型投資信託」が対象に加わる可能性があります。定期的に分配金を受け取れるため、年金にプラスする形で生活費を補うことができます。特にリタイア世代にとっては魅力的な選択肢です。

4. スイッチング機能の導入

従来のNISAでは、一度投資枠を使うとその年の非課税枠は戻りませんでした。改正後は「スイッチング機能」により、売却しても枠が復活し、同じ年内に別の商品へ乗り換え可能になります。ライフスタイルや相場変動に合わせて柔軟に資産配分を調整できる点が大きなメリットです。

現行NISAの基本整理

改正内容を理解するために、まず現行制度を押さえておきましょう。

- 制度:新NISA(2024年開始、恒久化)

- 年間投資枠:つみたて投資枠120万円+成長投資枠240万円

- 生涯投資枠:1,800万円(うち成長投資枠は1,200万円まで)

- 口座数:2025年3月末時点で約2,647万口座(前年比14%増)

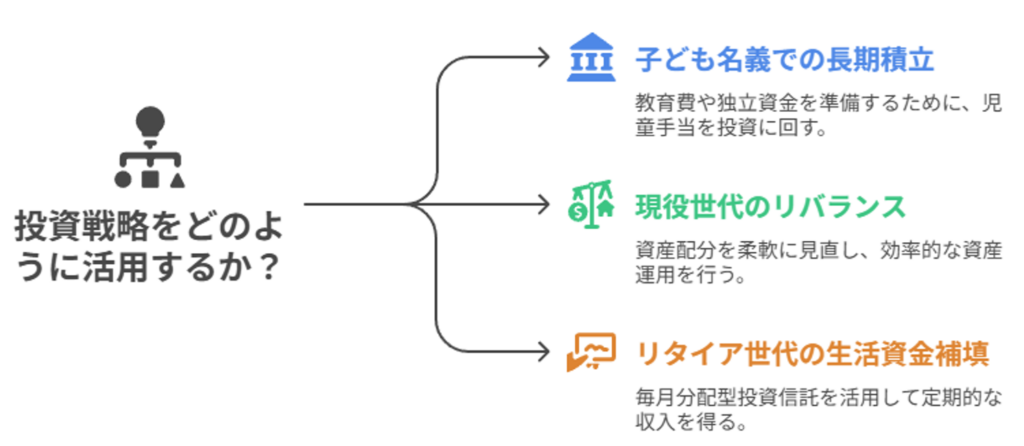

家計への影響と活用イメージ

子ども名義での長期積立

18歳未満も利用可能になれば、児童手当などを子ども名義で投資に回せます。長期間の積立で大きな資産に育ち、教育費や独立資金の備えになります。

現役世代のリバランスが容易に

スイッチング機能により、資産配分を柔軟に見直すことが可能になります。株から債券へ、あるいは低コスト商品への乗り換えも非課税で実行でき、効率的な資産運用が可能です。

リタイア世代の生活資金補填

毎月分配型投資信託を活用すれば、定期的な収益を得ながら生活費を補うことができます。「資産を持つ」から「資産を活かす」へと考え方を広げることができます。

スケジュールと準備

- 2025年8月末 金融庁が税制改正要望を提出

- 2025年年末 与党税制調査会で議論

- 2026年通常国会 法案審議・成立を目指す

今できる準備は、現行NISAをしっかり活用しながら、家族で「投資の目的」「期間」「リスク許容度」を話し合うことです。未成年の口座利用を考えるなら、誰が管理するかや積立ルールを決めておくと安心です。リタイア世代は生活設計に分配型商品やスイッチングをどう組み込むかを検討しましょう。

暗号資産に関する見直し案

改正要望には暗号資産に関する見直しも含まれています。

- 税制を総合課税から申告分離課税へ(約20%一律)

- 損失の3年間繰越控除を導入

- 暗号資産ETFに優遇措置を検討

暗号資産投資がより扱いやすくなり、投資家にとって選択肢が広がると期待されています。

注意点

- 内容は要望段階であり、最終決定は2025年末以降

- 毎月分配型商品は便利だが、コストや仕組みの理解が必要

- スイッチングは計画的に行わないとリスク増大につながる

- 子ども名義口座は家族でルールを定め、長期的に利用することが大切

よくある質問

- Qいつ内容が確定しますか?

- A

2025年末に方向性が決まり、2026年の通常国会で成立後に確定します。

- Q今のつみたて投資はどうすればいいですか?

- A

現行制度を活用しつつ、改正後に必要に応じて見直しましょう。

- Qスイッチングはどのように使うべきですか?

- A

現行制度を活用しつつ、改正後に必要に応じて見直しましょう。

本記事の情報について

本記事の内容は、2025年8月時点で金融庁が提出予定としている 2026年度税制改正要望に基づいています。 最終的な制度設計は、与党税制調査会での議論(年末頃)や国会審議を経て決定されるため、 内容が変更となる可能性があります。最新情報は必ず一次情報をご確認ください。

出典・参考リンク

※本記事は一般的な情報提供を目的としたものであり、特定の投資商品や行動を推奨するものではありません。実際の投資判断は、必ずご自身の責任でお願いいたします。

方向性が見えたら、次は“手を動かす”関連記事

🧭 新NISAの始め方|口座開設〜つみたて配分の決め方まで、最短ステップで解説。

🧾 家計の見える化|固定費の洗い出し→余剰資金の確保まで。積立の“元”をつくります。

👶 子育て支援金と家計影響|負担・給付の見通しを把握。NISAの積立計画と一緒に設計。

🍼 育休×貯蓄のリアル|手当・保険料・家計の山谷に合わせて“無理しない積立”を。

📚 ほかのマネー記事もチェック|最新の制度・家計術をまとめて読みたい方はこちら。

まとめ

nisa 2026 税制改正は、子どもから高齢者まで全世代の資産形成を支える制度への進化を目指しています。18歳未満の利用拡大、毎月分配型商品の追加、スイッチング機能の導入は、ライフスタイルに沿った柔軟な投資を可能にするでしょう。制度が確定するまでは現行NISAを有効に活用し、家族で将来のお金の計画を立てておくことが重要です。

\SNS & LINEでも発信中📣/

フォロー&登録で「子育て×おでかけ×マネー」の最新情報を逃さずキャッチ!

※LINEは毎週水曜に「週末子連れイベント in 神戸」を配信中!

当サイトの編集基準とAI活用方針は「コンテンツ品質ガイド」にまとめています。

コメント