- 毎月いくら使っているか、我が家の支出を正確に把握したい

- 家計簿をつけても三日坊主で続かない・・・

- 将来のために資産形成したいが、何から始めればいいかわからない

そんな「お金の不安と面倒くささ」をすべて解決してくれるのが、私も愛用している マネーフォワードME です。

銀行やクレジットカードを一度連携するだけで、毎日レシートを入力しなくても、全自動で家計の全体像が見えるのが最大の魅力です。

「家計簿アプリにお金を払うなんて…」

以前の私はそう思っていました。しかし、マネーフォワードMEの有料プラン(月額500円)に切り替えたことで、家計のムダが劇的に“見える化”され、結果的に資産5000万円を築く大きな原動力となりました。

本記事では、実際に無料→有料プランへ切り替えた私が感じたリアルな違いと、浮いたお金をどうやって「資産」に変えていくのか、具体的なステップを徹底解説します。

【結論】家計簿なしで資産形成は不可能。私が資産5000万を築けた最大の理由

「家計簿って続ける意味あるのかな?」「結局ムダを見つけるだけじゃない?」

そう感じている方も多いはずです。

しかし、結論から言います。家計の収支を把握せずに、資産を増やすことは100%不可能です。

企業の経営と同じで、毎月「どこからいくら入ってきて、どこへいくら消えているのか」という数字(データ)がなければ、対策の打ちようがありません。特に子育て世帯は予期せぬ支出が多いため、お金の流れの把握がそのまま精神的な安心に直結します。

▶ 挫折しない最強のツール「マネーフォワード ME」とは?

- 銀行・クレジットカード・証券口座・ポイントなどを一括で全自動連携

- 支出が自動でカテゴリ分けされ、AIが「どこにいくら使ったか」を瞬時にグラフ化

- 紙の家計簿のような「書く・計算する」という面倒な作業が完全にゼロ

「家計簿=我慢して節約する苦しいもの」という常識を覆し、アプリを開くだけで資産が増える過程を楽しめる“ゲーム”に変えてくれたのが、このアプリでした。

💡 毎日レシートを手入力する無駄な時間は、今日で終わりにしませんか?

まずは無料版で、あなたの口座残高と支出が「自動でまとまる感動」を体験してみてください。

【比較表】マネーフォワードMEの有料(プレミアム)と無料の違いを徹底解説

マネーフォワードには無料版のほかに、お手頃価格の「スタンダードコース」と、投資家向けの「資産形成アドバンスコース」があります。

以下の表で、一目でわかるように違いをまとめました。

| 機能 | 無料 | スタンダード (月額500円) | アドバンス (月額980円) |

|---|---|---|---|

| 連携口座数 | 最大4件まで | 無制限 | 無制限 |

| データ閲覧期間 | 過去1年分のみ | 無制限(過去すべて) | 無制限 |

| 資産・負債のグラフ | × | ◯ | ◯ |

| 広告の非表示 | × | ◯ | ◯ |

| 株式・投資内訳の分析 | × | × | ◯ |

結論として、本気で家計改善と資産形成をしたいなら「スタンダード(月額500円)」一択です。無料版の「連携4件まで」「過去データ1年で消滅」は、長期的な資産管理においては致命的なボトルネックになります。

【実体験】40代で資産5000万を築いた私が、月額500円を払ってでも有料版を使う3つの理由

「たかが家計簿に毎月500円(年間5,300円)も払うの?」と思うかもしれません。しかし、これは単なる出費ではなく「資産を爆発的に増やすための必要経費(投資)」です。私が有料版を強く推奨する理由は以下の3つです。

1. 連携数の上限なし(夫婦の全口座を網羅できる)

無料版の「4件」では、メインバンク、サブバンク、クレジットカード2枚で即終了です。我が家は夫婦で利用しており、証券口座や電子マネーなど20件以上の金融機関を連携しています。これで初めて「本当の世帯全体の資産」が正確に把握できます。

2. 「資産全体の推移」がグラフで見える(モチベーション爆上がり)

有料版最大のメリットがこれです。資産が右肩上がりで増えていく様子を視覚的なグラフで確認できるのは、純粋に楽しい体験です。「もっと節約して、このグラフを伸ばしたい!」という強烈なモチベーションに繋がります。

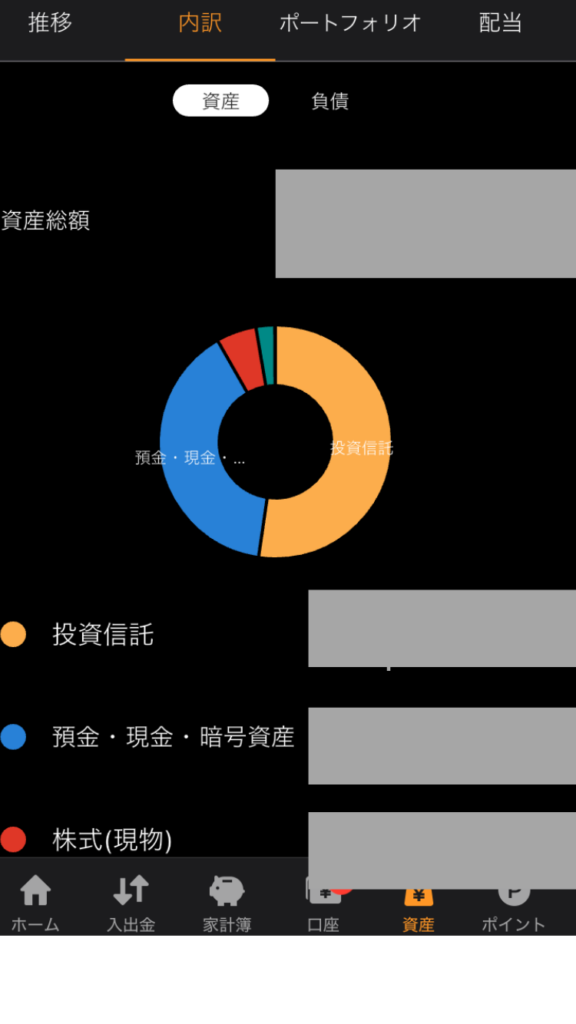

3. 現金とリスク資産(投資)の比率がひと目でわかる

“現金などの安全資産”と“投資などのリスク資産”の比率が円グラフで即座にわかります。これにより、「今は現金が多いから新NISAの積立額を増やそう」といった、論理的な投資判断が迷わずできるようになりました。

【重要】家計のムダを省いたら、浮いたお金は必ず「新NISA」へ回すこと

マネーフォワードMEを導入し、不要なサブスクや無駄な保険、ラテマネー(日々の少額の無駄遣い)を見直せば、月に2〜3万円のお金は簡単に浮き出します。

しかし、ここで満足して銀行口座に眠らせておいては、資産は増えません。浮いたお金は、国が用意した最強の非課税制度「新NISA」に全額投資してください。これが、普通の会社員である私が資産5000万円を突破できた最大の秘訣です。

💡 まだ新NISAを始めていない、または証券口座を持っていない方へ

銀行にお金を預けても金利はほぼゼロの時代です。家計管理の「次の一手」として、最も利益が出る証券口座の選び方と新NISAの始め方を以下の記事で徹底解説しています。

FAQ(よくある質問)

Q1. 最初は何から始めればいい?

まずは「給料が入る銀行口座」と「メインで使うクレジットカード」の2つだけ連携してください。1週間放置するだけで、自分が何にいくら使っているか恐ろしいほど正確に可視化されます。

Q2. お金の連携は安全ですか?

連携方法は各金融機関が提供する公式のAPI仕様に沿っており、アプリ側から勝手に送金などの操作を行うことはシステム上不可能です。銀行と同等のセキュリティ水準で守られています。

Q3. 夫婦で家計を共有したい。どう使う?

同じログインIDとパスワードを夫婦それぞれのスマホアプリで入力するだけで、双方のスマホからリアルタイムで残高や履歴を共有できます。これでお金の喧嘩が激減します。

まとめ:家計管理は「資産運用」の第一歩

マネーフォワードMEは、ただの家計簿アプリではありません。

あなたの大切な資産を守り、増やすための**「優秀な専属の経理担当者」**です。

月500円の経費を惜しんで、毎月数万円の使途不明金を垂れ流し続けるか。それとも、今日からきっちり管理して資産5000万円への道を歩み始めるか。

行動を起こした人から、未来の家計は確実に変わっていきます。まずは無料版から、その圧倒的な便利さを体感してみてください。

非課税で投資できる制度「新NISA」をわかりやすく解説しました。

40代パパが実際に資産5000万円を築いたリアルな体験談です。

コメント