最終更新日 2026年2月26日

- 「新NISAって聞くけど、結局どう始めればいいの?」

- 「銀行に貯金しているだけじゃダメなの?」

- 「どこの証券会社で、何を買えば正解かわからない…」

そんな疑問を抱え、行動を先延ばしにしている方へ。結論から言います。

「新NISAをやらないことは、生涯で数百万円をドブに捨てているのと同じ」です。

普通の共働き会社員だった私が、40代で資産5000万円を築けたのは、間違いなくこの「非課税の投資制度」をフル活用したからです。

この記事では、資産5000万円のパパが、初心者向けに「新NISAの仕組み」から「絶対に失敗しない証券会社と商品の選び方」まで、最短ルートで解説します。

読み終わるころには迷いは完全に消え、今日からあなたの「資産が増える歯車」が回り始めます。

【図解】やらないと数百万円の損?新NISAの「非課税」がもたらす破壊力

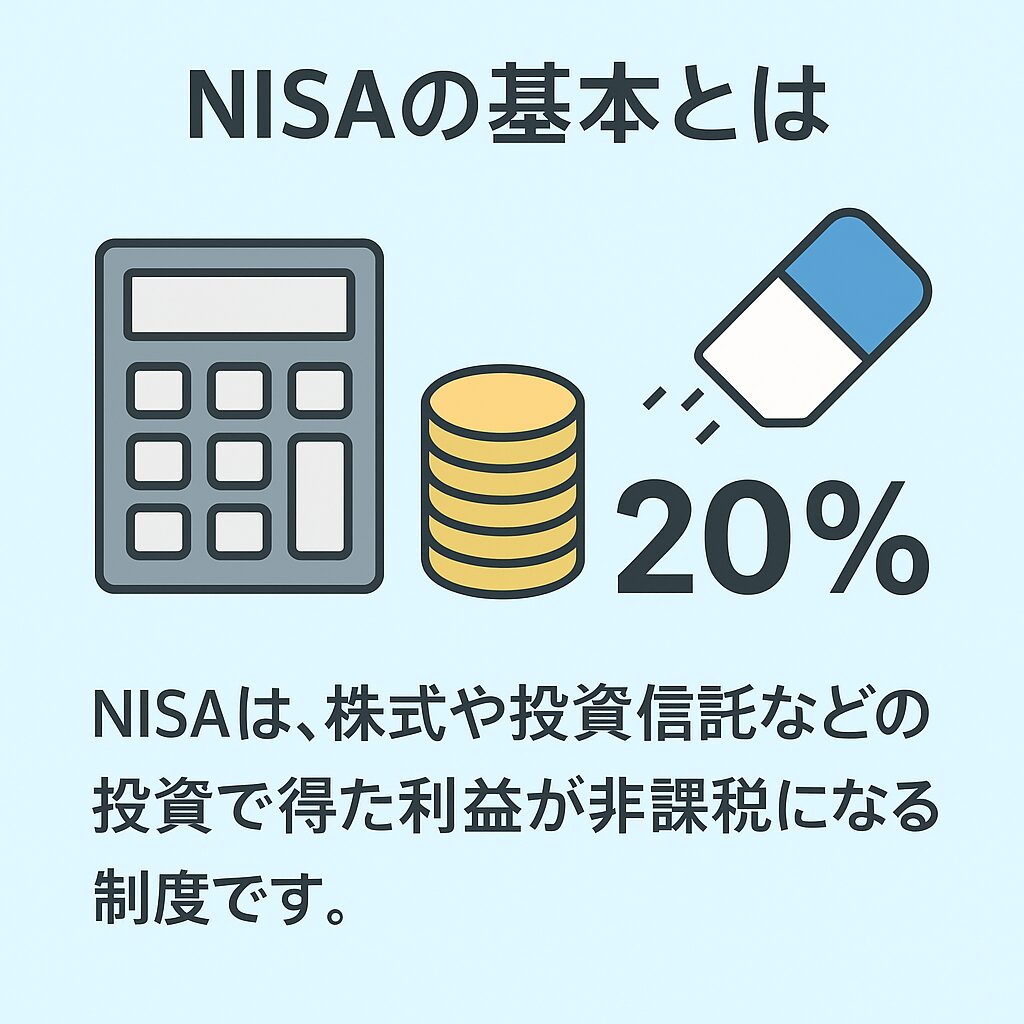

NISAとは、株や投資信託で得られた利益に税金が一切かからない(非課税になる)、国が用意したチート級の制度です。

通常、投資で利益が出ると約20%の税金が国に持っていかれます。たとえば、老後資金のために運用して1000万円の利益が出た場合、通常なら約200万円が税金で没収されます。しかし、NISA口座ならこの税金がゼロ。1000万円まるまるあなたの手元に残るのです。

【保存版】2024年からの新NISAの仕組みを超シンプルに解説

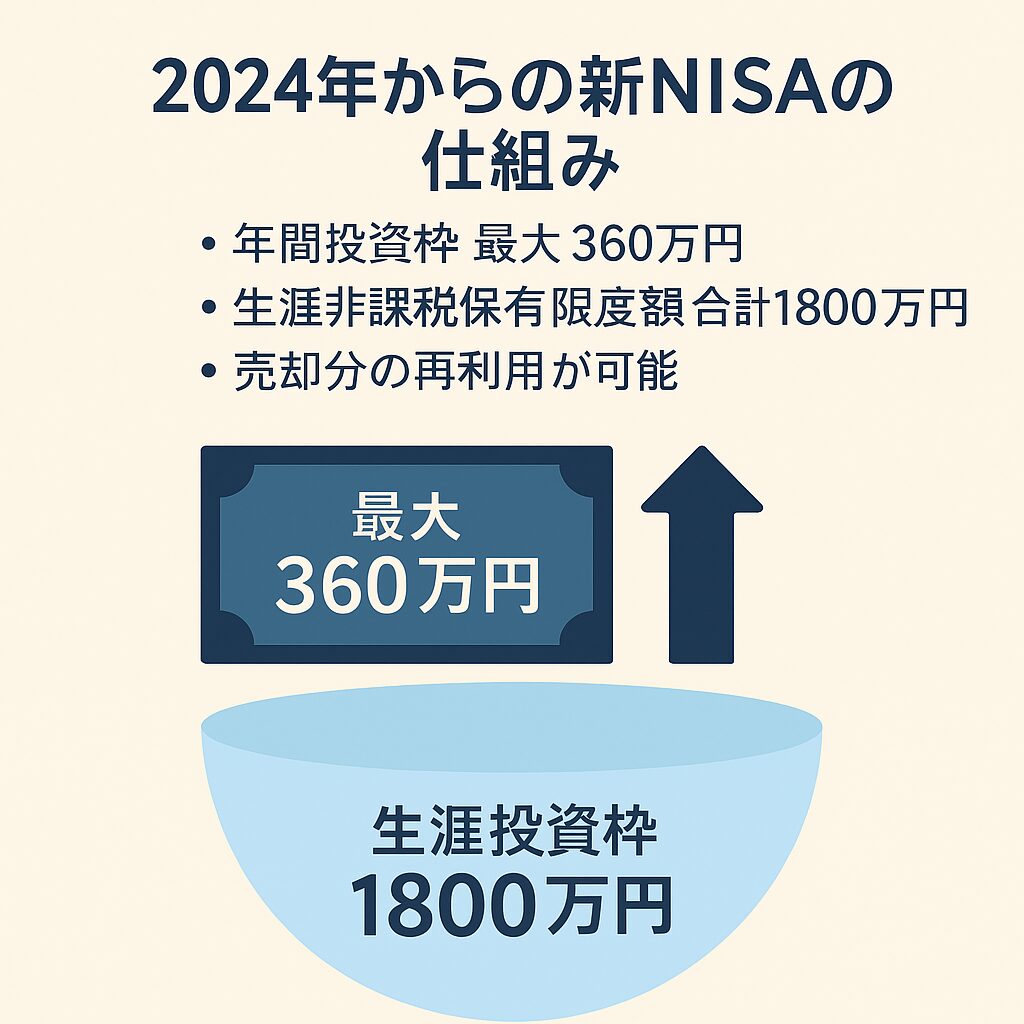

2024年からスタートした「新NISA」は、旧制度のデメリットがすべて撤廃され、生涯の資産形成に最適化された「完全体」へと進化しました。

- 非課税期間が「無期限」に(一生非課税で持ち続けられる)

- 年間投資枠は最大360万円(つみたて投資枠120万円+成長投資枠240万円)

- 生涯の非課税枠は1,800万円という巨大な枠に拡大

- 商品を売却すれば、翌年以降に非課税枠が復活(再利用可能)する

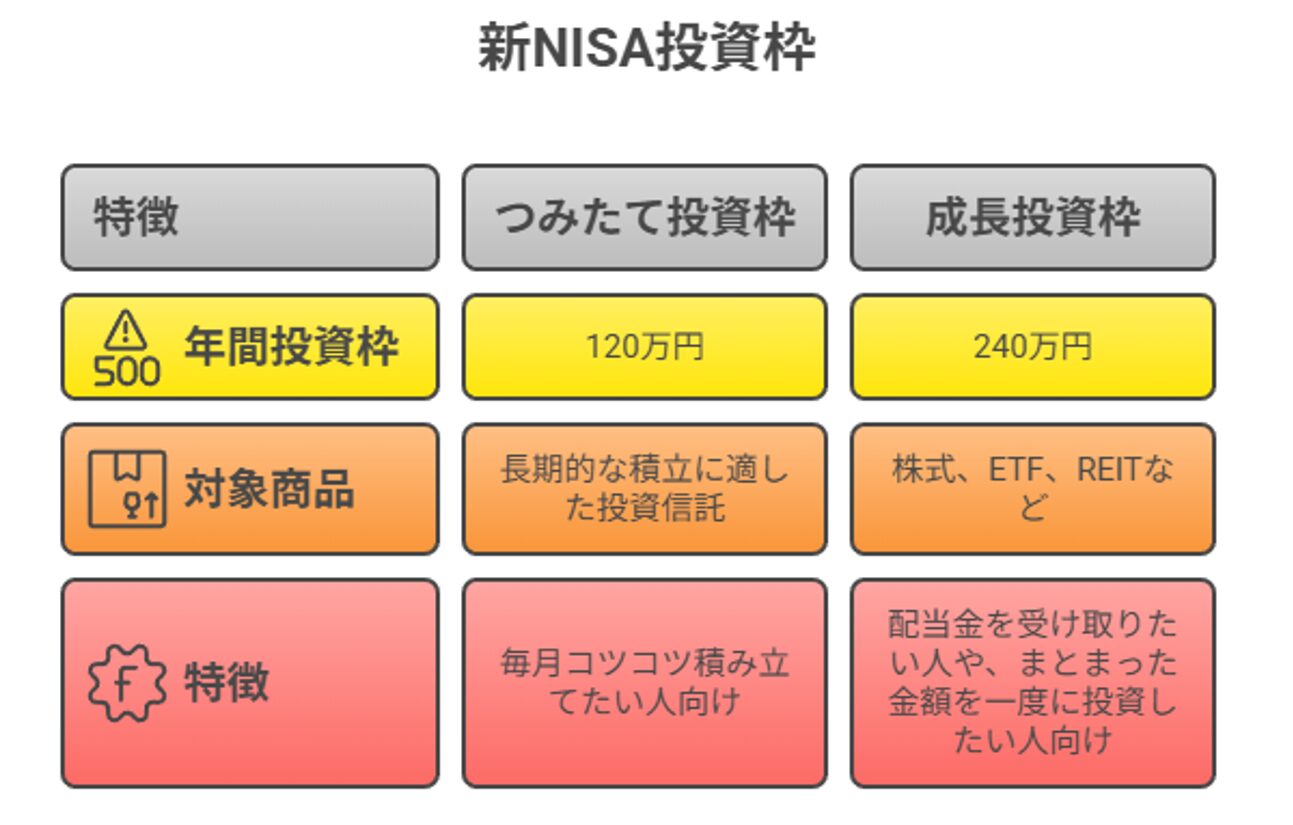

初心者は「つみたて投資枠」だけで十分!

「つみたて投資枠」と「成長投資枠」の2つがありますが、初心者はまず「つみたて投資枠」だけで十分です。

これは金融庁が厳選した「長期・積立・分散」に適した安全性の高い優良な投資信託(手数料が安いもの)しか買えない仕組みになっているため、初心者がぼったくり商品を買わされるリスクがありません。

【ここが最重要】資産5000万パパが厳選!新NISAを始めるべき「最強の証券会社」2選

新NISAを始めるには、証券会社で専用の口座を作る必要があります。

ここで絶対にやってはいけないのが、「近所の銀行や対面型の証券会社で口座を作ること」です。手数料が高く、資産を減らす原因になります。

正解は、手数料が業界最安水準の「ネット証券」一択です。

私を含め、投資で資産を築いている人間が使っているのは、実質的に以下の「2大巨頭」のどちらかしかありません。

💡 投資の最大の敵は「時間のロス」です

「後で調べよう」と思っているうちに、複利で増えるはずだったお金を取りこぼします。スマホから5分で無料開設できるので、今すぐどちらかの口座開設を済ませておきましょう。

※どちらを選んでも大正解です。普段楽天ポイントを貯めているなら楽天証券、VポイントやPontaポイントを使っているならSBI証券、という選び方で問題ありません。

【資産5000万の結論】初心者は「オルカン」か「S&P500」の積立一択でいい理由

口座を開設したら、次に迷うのが「何を買えばいいの?」という疑問です。

無数にある商品から選ぶのは至難の業ですが、資産形成の結論はすでに出ています。

以下の2つの「低コストインデックスファンド」のどちらかを選んで、毎月自動で積み立てる設定をする。あとは10年、20年と「気絶して放置する」だけです。

- eMAXIS Slim 全世界株式(オール・カントリー)

通称「オルカン」。これ1本買うだけで、世界中の優良企業に分散投資ができます。地球全体の経済成長の波に乗る、最も手堅い選択肢です。 - eMAXIS Slim 米国株式(S&P500)

アメリカの主要企業500社にまとめて投資する商品です。過去の歴史上、最も力強いリターンを叩き出してきた実績があり、私自身もこちらをメインに積み立てています。

個別株で一攫千金を狙う必要はありません。毎月コツコツ積み立てることで、勝手に「ドルコスト平均法」が働き、リスクを抑えながら雪だるま式に資産が増えていきます。

よくある質問(FAQ)

- Q売却すると投資枠はどうなりますか?

- A

売却した分の非課税保有限度額は、翌年以降に再利用できます。戻る金額のイメージは「購入時の金額ベース」です。教育資金や住宅購入で一度引き出しても、また枠が復活する非常に柔軟な制度です。

- Q投資って損するのが怖いのですが…

- A

短期的に見れば価格が下がることは必ずあります。しかし、世界経済は長期的に成長を続けています。15年、20年と長く積み立てを続けることで、元本割れする確率は歴史的に見ても限りなくゼロに近づきます。

【警告】「明日やろう」は数百万の損!今すぐ口座開設(無料)だけは終わらせよう

投資において、最強の武器は「知識」でも「センス」でもありません。

「時間(複利の力)」です。

口座開設を1ヶ月先延ばしにすることは、複利で増えるはずだった将来の利益を確実に削っているのと同じです。「あの時始めていればよかった…」と後悔する人生は、今日で終わりにしましょう。

口座の維持費は一生かかりません。まずはスマホから5分、証券口座の開設申し込みを完了させて、資産5000万円への第一歩を踏み出してください。

関連記事|投資のタネ銭はどう作る?

新NISAに入れるお金(タネ銭)を捻出するための、我が家の「家計見直し術」を全公開しています。あわせて読んで、資産形成を加速させてください。

コメント